ジセダイ総研

「空売りファンド」は経済ジャーナリズムの救世主か?

上場企業の不正や不備を追及するレポートを発表し、株価を吊り下げることで利益を得る「空売りファンド」という存在が、日本の株式市場を騒がせている。

今月13日には、時価総額約2兆円を誇る空圧制御機器などの製造メーカー、SMCに対して会計処理の疑惑を指摘するレポートと、モーターメーカー最大手の日本電産が実質的に利益を成長させられておらず株価は非常に割高だというレポートが別々の機関から発表されたばかりだ。今年だけで、丸紅・伊藤忠といった総合商社や、JIG-SAWやサイバーダインなどのベンチャー企業が、不正会計の疑いや、収益予測の甘さを理由にファンドやそれに準じるアドバイザリーが発行するレポートで糾弾された。

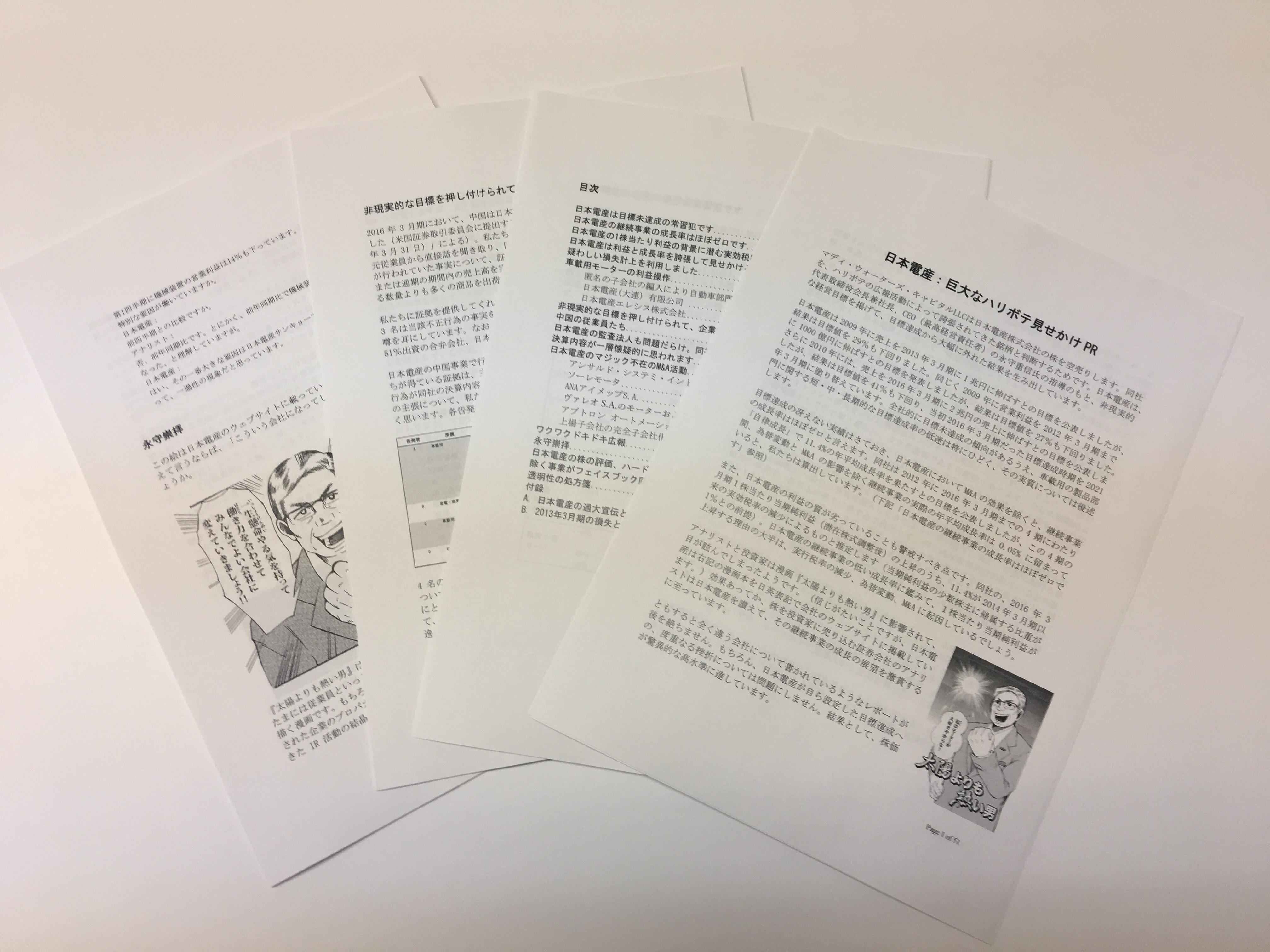

米調査会社マディー・ウォーターズが発行した、日本電産についてのレポート。英語版はもちろん、日本語版も同時に発表されている。http://www.muddywatersresearch.com/ja/research/6594-jp/6594/

「空売りファンド」が日本に目をつけるワケ

指摘された企業は自社が潔白であるとプレスリリースや会見で打ち出し、それに対して更にファンド側が追加のレポートを出して応戦するなど、戦いが続いている。

ファンドの多くはアメリカ企業だ。アメリカでは30年以上前からこの種のファンドは存在していて、有名な事例では巨額の粉飾決算などで倒産したエンロンの不正追及の一端も空売りファンドが担った。そんな彼らが日本市場に目を付け出しているのにはワケがある。キーワードは、安倍政権の成長戦略の筆頭に挙げられている「コーポレートガバナンス(企業統治)の強化」だ。上場企業はきちんと社外取締役を置いたり株主への説明責任を果たすなどして企業価値の向上に努めるべきという「コーポレート・ガバナンスコード」が制定され、各企業はこの指針を遵守するか、現状守れていない場合はきちんと説明をすることが求められている。

しかし、この潮流に反して昨年の東芝の不適切会計をはじめ、今年に入ってからも三菱自動車やスズキの不正が明らかになったり、DeNAが買収した子会社がコンテンツの盗用で問題になるなど、上場企業が適切にガバナンスされていない事例は多い。空売りファンドはそこに目をつけているのだ。

「グレーゾーン」は「不正」なのか

企業の不正追及は、本来経済メディアが担っているものでもある。実際、空売りファンドの1つであるGlaucus Research Groupは自社の強みの1つを「調査報道」の力だと謳っているし、経済ジャーナリストからファンドのアナリストに転じている事例もある。ある企業について、財務情報を徹底的に洗い出し、時には実際に工場や店舗を視察して企業が公表している目標値が現実的かどうか調べたり元社員の証言をとってくるなど、スキルセットの面では両者は非常に似通っている。

ただし、経済メディアの目的が公益のための中立的な情報の提供であるのに対して、空売りファンドは企業の株価を下げることで自社や投資家を儲けさせるのが目的であるという違いがある。そのため、空売りファンドの存在感が増すことで懸念される事態もある。

その1つが、恣意的な企業叩きである。特に、会計不正の指摘というのが空売りファンドのレポートにはよく見られるが、会計上の数字の作り方には、多かれ少なかれ「グレー」な部分があるものだ。例えば、冒頭で述べた丸紅と伊藤忠商事は、その「減損損失」の認識について追及を受けている。これは平たくいえば、自社が持つ資産が目減りしているのでその分損失を計上する必要があるということだが、どの時点で・どれだけ目減りしたのかを100%正確に表現するのは難しい。どうしても主観が入る余地がある。そういったものを全て「不正」として断じていいものか。

標的にされた「サイバーダイン」

マザーズに上場したばかりのようなベンチャー企業が、なんとか投資を呼び込んだり大手と提携するために、グレーゾーンで会計上の利益を作ったり、社長が公の場で大言壮語することも多々ある。Well InvestmentsとCitron Research Groupという空売りファンドから指摘を受けたマザーズ上場のサイバーダイン社がその典型例だ。

同社は介護ロボットの研究開発や販売をしている会社で、2015年度の売上高が12億円という規模で、純利益で3億円もの赤字を出しながら、時価総額は2000億円近い。東洋経済新報社によるリサーチでは社員1人あたりの時価総額が最も高い会社だ。こういった会社の時価総額は、通常の尺度で決めるのがとても難しい。企業の純利益とその企業の将来的な成長への期待値で時価総額は決まるが、期待値が膨張しているので、純利益が出ていなくてもとんでもない額になっているのだ。適正な株価が上場企業につくことが重要だが、「適正」とは何かというのがこういったケースではそもそも決めがたい。サイバーダインのような会社のリスクを強調し、不安を煽って株価を下げることは簡単かもしれないが、それが世の中にとって価値があると言えるかはわからない。

儲け方が違うからこそ、書けることがある

しかし筆者は、こういう弱点を孕みながらも、空売りファンドの活躍は日本の経済ジャーナリズムを補完する、必要な存在であると考える。なぜならば、現在の経済ジャーナリズムは構造的に様々な不備を抱えているからだ。

経済メディアは、企業に対して中立的な立場で接するべきだが、企業からの広告収入がなければ生計が成り立たないという自己矛盾を常に抱えている。だから、日経新聞がオリンパスの不祥事を伝えるのに遅れたり、東芝の不正を「不適切会計」などと表現して、東芝に配慮したりといったことが起こる。他の経済誌にも、例えば電通のデジタル広告における不正問題で声を挙げるのが遅れたりといったことがあった。実態の調査が不十分なまま、インタビューで威勢よく語る経営者の姿を無批判にそのまま掲載する経済誌も多い。空売りファンドは、レポート対象の企業におもねるインセンティブは全くないため、こうした事態を是正する存在になり得る。

また、収益構造の違いは、アウトプットの質の違いももたらす。ある空売りファンドは、1つの企業に対して最低のべ600時間リサーチするという。それだけ時間をかけても、結果的に空売りに成功して何十億円という利益を挙げられれば、経費の割合はごく小さくて済む。例えばWell Investmentsが発表したSMCに関するレポートはPDFファイルで65枚もの分量に上り、これをメディアがやるのは至難の業だ。企業の不正を暴くようなスクープをしても、それ単体でメディアの収益が劇的に改善するわけではない。それどころか、紙主体の経済メディアは収益の落ち込みという苦境にあり、長時間かけても確実に成果を挙げられるかはわからない調査報道を充実させる体力を失ってきている傾向にある。

また、そもそも日本の経済メディアの企業分析能力そのものにも問題がある。上場企業の財務情報を掲載する『会社四季報』を手がける東洋経済新報社などを除き、日本の経済メディアには決算書をきちんと読み解ける人材が多くない。夜討ち朝駆けで関係者から証言をとったり、企業の決算説明会での応答を記事にすることに偏重していて、きちんと専門情報を読み解いたりデータを取り扱える人の割合が少ないのだ。こうした面でも、会計士などの専門家を抱えることも多く、高度な財務分析が行える空売りファンドには優位性がある。

世の中には、常に正しい情報を提供できる機関はない。メディアにしろファンドにしろ、必ずステークホルダーとの関係から、どこかに欠点を抱えている。

これまで日本にほとんど存在してこなかった空売りファンドの存在もまた完璧からは程遠いが、それでも世に流通する企業情報をより豊かに、多面化する存在ではあると言える。

ライターの紹介

大熊将八

東京大学経済学部在学、決算書など公開情報の分析と現場取材を通して上場企業の意外な実態を伝えている。海外企業情報・メディア業界に関する分析や提言も多い。著書に『進め‼︎東大ブラック企業探偵団』

-

2016年12月14日 更新

DeNAはなぜ、サービス名から「メディア」を抜いたのか

-

2016年12月14日 更新

「空売りファンド」は経済ジャーナリズムの救世主か?

ジセダイ総研

ジセダイ総研 研究員

-

高口康太

高口康太客員研究員

-

北条かや

北条かや客員研究員

-

さやわか

さやわか客員研究員

-

土屋健

土屋健客員研究員

-

牧村朝子

牧村朝子客員研究員

-

安田峰俊

安田峰俊客員研究員

-

戸部田誠(てれびのスキマ)

戸部田誠(てれびのスキマ)客員研究員

-

タイナカジュンペイ

タイナカジュンペイ客員研究員

-

田中秀喜

田中秀喜客員研究員

-

ジセダイ編集部

ジセダイ編集部客員研究員

-

石動竜仁

石動竜仁客員研究員

-

三木義弘

三木義弘客員研究員

-

崎山直樹

崎山直樹客員研究員

-

宇野維正

宇野維正客員研究員

-

辻田真佐憲

辻田真佐憲客員研究員

-

丸島和洋

丸島和洋客員研究員

-

大熊将八

客員研究員

-

広中一成

広中一成客員研究員

-

野村泰紀

野村泰紀客員研究員

-

五百蔵容

五百蔵容サッカー

キーワード

- まとめ

- アジア情勢

- アメリカ

- インタビュー

- オリンピック

- サッカー

- シリア難民

- テロ

- ドイツ

- ネット犯罪

- バングラデシュ

- 中国

- 台湾

- 外交

- 宗教

- 政治

- 歴史

- 男女

- 社会

- 社会カテゴリを追加

- 科学

- 結婚

- 編集部より

- 自然

- 軍事

- 音楽

コメント